L’année 2026 marque un nouveau tournant sur le marché publicitaire : les coûts média continuent de grimper (+35% ces 5 dernières années), les performances stagnent, et l’IA automatise l’exécution. Résultat ? La différenciation ne vient plus de la seule capacité à exécuter des campagnes, mais de la force de négociation, de l’intelligence d’achat et de l’art d’orchestrer les bons leviers.

L’enjeu n’est plus d’être partout, mais d’être cohérent en retrouvant la notion de bon sens : synchroniser branding et performance, produire du contenu que les IA recommandent, investir là où l’attention est réelle, et mesurer ce qui compte vraiment. Les marques qui maîtrisent cet équilibre sortiront gagnantes d’un marché devenu impitoyable.

Ce guide décrypte les 12 tendances média incontournables de 2026 en croisant les études de référence du marché (Dentsu, Kantar, EY Studio+ et BUMP) avec notre vision terrain d’agence média indépendante. Notre objectif ? Vous livrez des leviers stratégiques concrets pour vos investissements média en 2026.

Le marché publicitaire se tend : concentration, inflation et dépendance

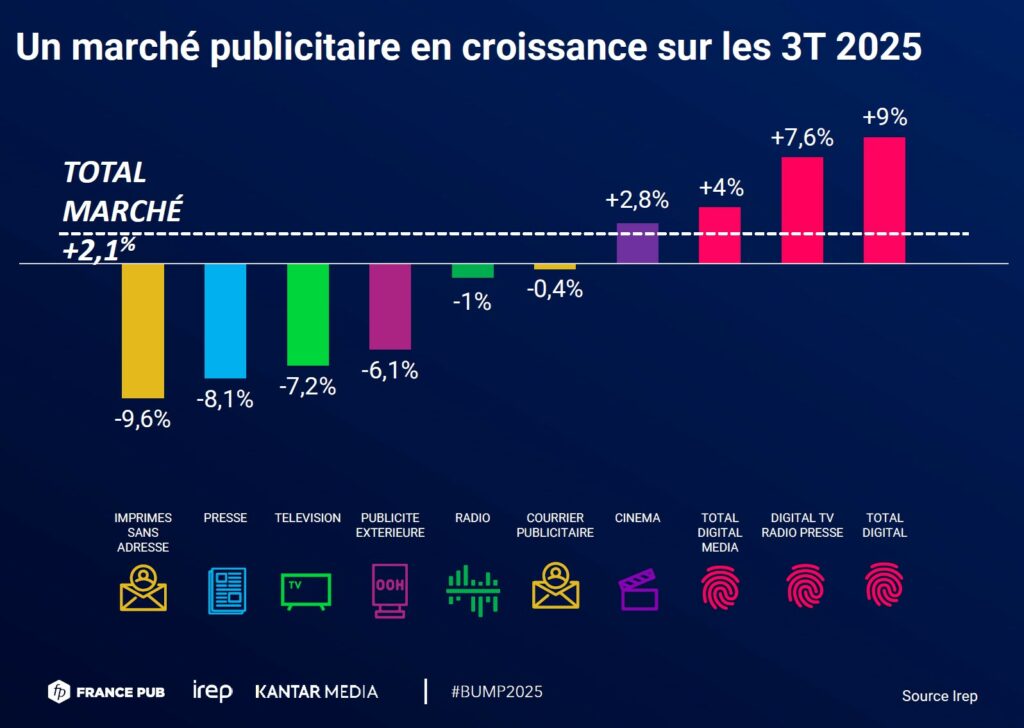

Le marché publicitaire français continue sa transformation structurelle marquée par une forte progression du digital (+9% en un an), qui représente désormais 63% des revenus publicitaires (BUMP 3T 2025). À l’inverse, les médias traditionnels reculent en majorité : TV (-7,2%), presse (-8,1%), publicité extérieure (-6,1%) et radio (-1%). Seul le cinéma résiste avec une croissance de +2,8%.

Cette concentration du digital s’accompagne d’une inflation soutenue : +35% de hausse des tarifs digitaux en cinq ans, avec 4% d’augmentation annuelle attendue en 2025-2026. Pendant ce temps, les budgets marketing ont chuté de de 9,1% à 7,7% du CA des entreprises entre 2023 et 2025, et 69% des directeurs marketing sont sous pression pour prouver leur ROI, contre 59% deux ans plus tôt.

Enfin, les performances plafonnent : +9% de coût par visite, -6,1% de taux de conversion selon la dernière étude EY Studio+ qui évoque une saturation du modèle « pur performance ».

5 dynamiques à connaître en 2026

| Dynamique | Impact chiffré | Conséquence stratégique |

| Concentration | 68% du digital FR (3 acteurs) | Dépendance et opacité accrues |

| Inflation | +35% en 5 ans, +4%/an | Budgets sous tension extrême |

| Performance | +9% CPV, -6,1% conversion | ROI/ROAS qui s’érode |

| Fragmentation | 4+ « front doors » | Visibilité difficile à garantir |

| Pression ROI | 69% des CMO sous pression | Besoin de preuves concrètes |

Parallèlement, la recherche se fragmente. Les consommateurs découvrent sur TikTok, comparent sur Amazon, interrogent ChatGPT ou Perplexity. Ces nouvelles « front doors » rebattent les cartes de la visibilité organique.

« Aujourd’hui, on demande aux directeurs marketing de fournir de plus en plus de résultats, mais avec moins de ressources. L’équation devient difficile à tenir. »

Cette tension structurelle impose de repenser radicalement le pilotage média : arrêter de multiplier les tactiques isolées, construire une orchestration mesurable qui relie tous les canaux. Pour y parvenir, un plan média agile et l’expertise d’une agence média sont des atouts de plus en plus indispensables. (Notre guide complet inclut une analyse des 3 leviers prioritaires pour absorber cette inflation.)

Du branding, du branding, du branding : le retour de la performance brand-driven

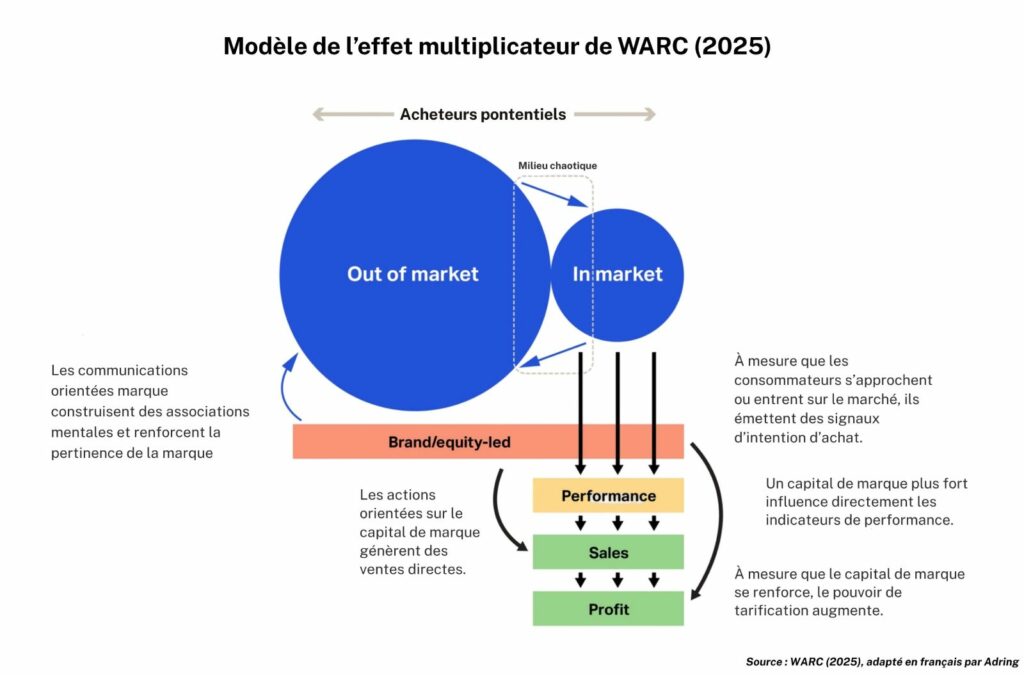

Après des années de focus exclusif sur la performance immédiate, les marques redécouvrent (parfois à leur dépens) que la construction de notoriété nourrit directement les résultats à court terme.

Passer d’une approche « pur-performance » à un mix brand + performance peut améliorer le ROI total de 25% à 100% (médiane 90%), via l’effet multiplicateur WARC du brand content.

À l’inverse, couper le branding peut réduire le ROI jusqu’à 40%, avec des effets négatifs déjà observables 4 à 6 semaines plus tard.

Pourquoi ce retour en force maintenant ? Parce que les IA et les assistants conversationnels renforcent la nécessité de présence à l’esprit. Une marque forte émerge plus facilement dans des parcours indirects, où l’utilisateur attend une recommandation de confiance plutôt qu’un nom précis.

« À un moment donné, si la marque n’existe pas, ça ne fonctionnera pas. Il est crucial d’activer la préférence de marque, la désirabilité, pour redonner de l’élan à la performance. »

Pour amplifier cette dynamique, les marques peuvent s’appuyer des dispositifs de brand content avec des marques médias fortes pour renforcer leur notoriété.

Generative Engine Optimization (GEO) : être cité par les IA, et le savoir

Le contenu 2026 doit être plus structuré, plus prouvable, plus « citable » (Kantar). Avec l’essor des assistants IA et de la recherche conversationnelle, la visibilité dépend de la capacité à être cité et jugé fiable par les LLM. C’est le Generative Engine Optimization (GEO), défini comme « le nouveau SEO ».

Les landing pages deviennent des signaux d’autorité (Dentsu) et alimentent les nouveaux formats publicitaires comme Google AI Max. Mais attention : produire du contenu sur votre site ne suffit pas. Comme pour le SEO, il est d’autant plus crucial d’être visible sur des sites d’autorité reconnus (RP, partenariats éditoriaux, tribunes) dans votre secteur.

Enfin, un autre défi majeur : celui du tracking. Vous ne savez pas quand, où et comment votre marque est citée par ChatGPT, Gemini ou Perplexity. Il n’existe pas encore de Search Console pour les LLM, pas de ranking précis. Certains outils émergents commencent à offrir du monitoring, mais la couverture reste encore très superficielle. La seule donnée fiable qui reflète votre présence sur les LLM : votre analytics.

« Aujourd’hui, les LLM ne font plus que répondre à des questions : ils orientent directement les achats. Le problème ? Vous ne savez pas vraiment si, où et comment vous êtes visible. Aucun outil ne vous donne cette réponse de manière fiable et c’est un angle mort avec lequel il faudra composer en 2026. »

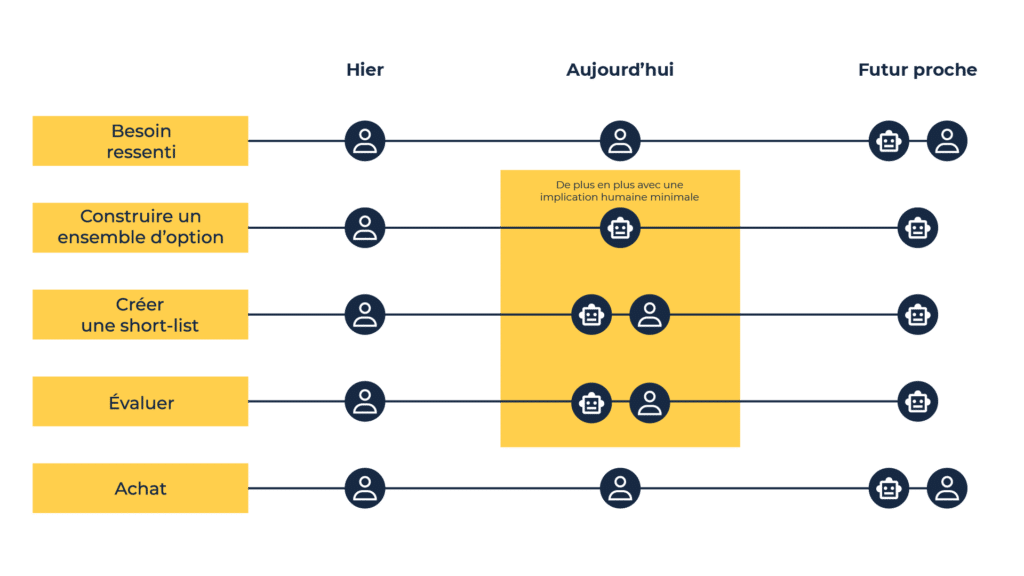

Les agents IA changent aussi le parcours d’achat

Les agents IA, qui sont désormais capables de comparer, planifier et d’agir de manière autonome, transforment le parcours d’achat.

Un consommateur sur deux souhaiterait disposer d’un « clone IA” d’ici 2035 pour gérer ses achats, tâches administratives et communications. Déjà, 24% des utilisateurs d’IA emploient un assistant shopping, et 74% des utilisateurs réguliers cherchent des recommandations IA avant de décider (Kantar).

Avec ses MCP Trivago, Kiwi ou Lastminute, l’IA Claude permet par exemple de comparer en direct des offres d’hébergement et des vols pour vous fournir un lien cliquable et compléter la réservation sur la plateforme.

Les CMOs devront servir des consommateurs non-humains (agents) tout en continuant de persuader les humains (Kantar). Pour une marque, cela implique d’être présente dans les réponses des IA, d’apparaître dans les shortlists des assistants, et d’être jugée crédible par des algorithmes qui évaluent autorité et cohérence.

« Vous ne parlez plus seulement aux consommateurs : vous parlez désormais aussi à leurs agents IA. »

L’IA industrialise le marketing (et déplace la valeur)

En 2026, la différenciation ne sera plus « qui utilise l’IA », mais « qui l’orchestre proprement ». L’automatisation des tâches d’exécution – setup de campagnes, déclinaisons créatives, reporting – est déjà largement déployée : 88% des équipes marketing utilisent déjà l’IA générative, et 80% des CMOs la considèrent comme prioritaire (Dentsu, EY Studio+).

L’ensemble des plateformes publicitaires et DSP améliorent leurs IA pour l’optimisation des campagnes : Performance Max de Google, Advantage+ chez Meta ou encore le bidding prédictif déployé sur l’ensemble des DSP.

Côté annonceurs et agences, il faudra néanmoins rester vigilant avec le déploiement des IA génératives, qui comporte un double risque :

- Un déploiement d’agents IA non orchestré peut générer une dette opérationnelle critique : multiplicité d’outils, manque de cohérence, risques de conformité.

- La production de « workslop » où l’IA fait perdre en productivité avec un contenu soigné en apparence mais creux en substance : transfère le travail vers les collègues, érode la confiance, coûte du temps et de l’argent.

Ce que l’IA automatise, ce qui reste orchestré par l’humain

| L’IA automatise | Les humains orchestrent | Valeur ajoutée |

| Setup de campagnes | Définition de la stratégie | Vision long terme |

| Déclinaisons créatives | Validation cohérence marque | Brand safety |

| Reporting automatisé | Interprétation et arbitrage | Intelligence contextuelle |

| Optimisations micro | Allocation budgétaire macro | Priorités business |

« Les rôles et tâches chronophages qu’on a encore vont à terme être assistés ou complètement pilotés par des agents IA. La différenciation et la valeur vont remonter vers le conseil. »

Pour maîtriser cette transformation, développer une expertise IA en marketing digital peut devenir un véritable atout.

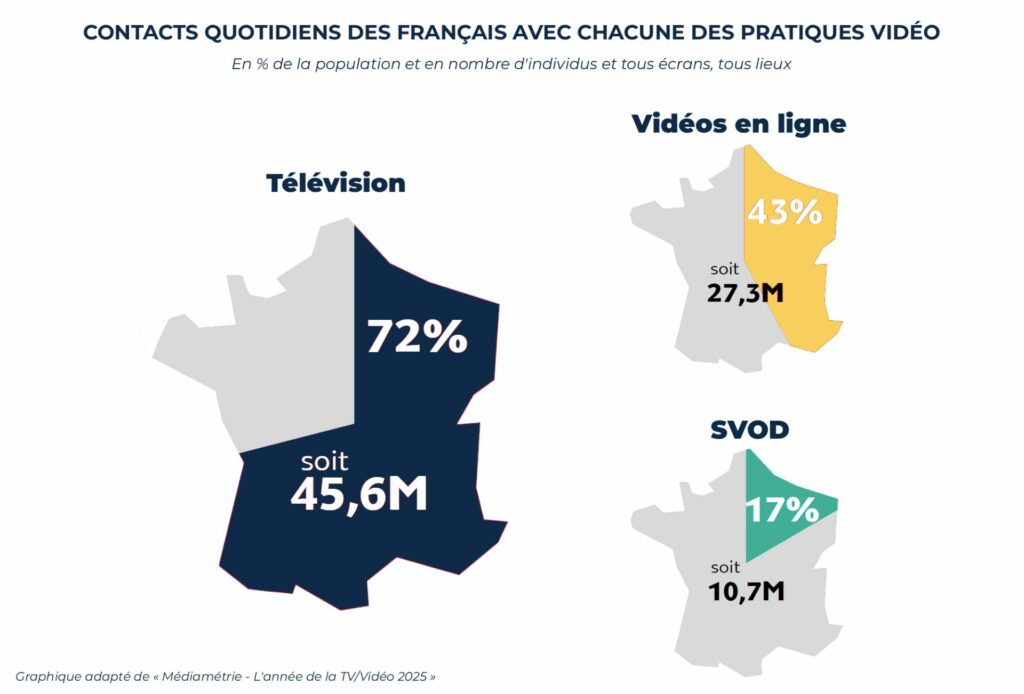

« Vu à la TV » pour (presque) tout le monde : CTV, BVOD, SVOD, AVOD, FAST

Depuis 2023, l’écosystème télévisuel se recompose de plus en plus autour de la Connected TV (CTV), qui affiche une croissance moyenne annuelle de 35%. Cette nouvelle TV se décline en BVOD (Broadcaster Video On Demand), SVOD (Subscription VOD), AVOD (Advertising VOD) et FAST (Free Ad-Supported Streaming TV).

Cette tendance se confirmera encore sur le marché en 2026 :

- La TV linéaire classique perd encore de l’inventaire (baisse de 6,7% de la durée publicitaire au T1 2025)

- En recherche de performance, les annonceurs privilégient des formats plus courts pour un CPM plus faible et un meilleur taux de complétion

- Fermeture de chaînes (C8 et NRJ12 le 25 février 2025)

- Transformation d’un marché qui se tourne de plus en plus vers une logique d’achat plus digitalisée : ciblage affiné, mesure granulaire, inventaires programmatiques

Côté résultat, un contact CTV génère un uplift de ventes long terme de +3,16% sur trois ans, contre 3,61% pour la TV broadcast. Des performances comparables, mais avec une activabilité accrue.

« La télévision linéaire n’a pas disparu : elle reste le levier de notoriété le plus puissant. Mais elle s’est enrichie d’une galaxie CTV/BVOD/AVOD qui offre enfin ce qui lui manquait : précision, ciblage et mesure granulaire. »

Pour activer efficacement cet écosystème fragmenté, structurez vos campagnes TV en combinant linéaire et streaming, en explorant par exemple les opportunités Netflix Ads.

La vidéo entre dans une logique de comparaison (et de qualité)

L’année 2026 marquera un environnement vidéo encore plus saturé. La vidéo représente près d’un tiers du marché publicitaire digital (EY Studio+), avec 57% des revenus social ads et 61% des revenus display. Mais toutes les impressions ne se valent pas.

Le constat est simple : une vue de 3 secondes en fast-scroll sur un flux social ne génère pas le même impact qu’une exposition de 30 secondes en plein écran sur CTV. Les annonceurs ne peuvent plus se contenter de volumétrie brute. Les décisions budgétaires se font désormais sur des critères de qualité : attention réelle, viewability, absence de fraude, cohérence d’environnement, et surtout comparabilité entre inventaires.

« En 2026, la question n’est plus ‘combien d’impressions’, mais ‘quelle qualité d’exposition’. Sans attention, pas de mémorisation. Sans mémorisation, pas de conversion différée. »

Pour piloter efficacement, les annonceurs ont ainsi besoin d’une mesure cross-média permettant de comparer linéaire, streaming, CTV et vidéo digitale. Cette mesure est attendue pour le printemps 2026 en France, portée par Médiamétrie et d’autres acteurs de la mesure.

Retail media : la couche shopper incontournable

Le marché global du retail media devrait atteindre 125 milliards de dollars en 2025, dont 11 milliards en France (EY Studio+). Au T1 2025, le e-retail media a généré 650 millions d’euros de revenus publicitaires en France, avec la recherche retail représentant 74% de ces revenus.

Le retail media est considéré comme un atout indispensable pour 38% net des marketeurs qui prévoient d’augmenter leurs investissements retail en 2026 (Kantar). Ce qui les motive :

- Des performances 1,8x meilleures que les publicités digitales classiques

- Une intention d’achat près de 3x supérieure

En France, le marché se structure via des alliances : Valiuz (Mulliez et Groupement des Mousquetaires), Unlimitail (Carrefour–Publicis Groupe), et des plateformes propriétaires comme Criteo, CitrusAd ou Mediarithmics. Cette consolidation vise à offrir aux annonceurs un accès simplifié, de la data enrichie, et une mesure cross-canal.

« Le retail media performe parce qu’il est au plus près de la décision d’achat. Mais capturer la demande n’est pas la créer. Surinvestir sur ce levier sans alimenter le haut du funnel, c’est pomper un puits qui finira par se tarir. »

Découvrez comment activer ce levier intelligemment avec une campagne retail media structurée pour optimiser vos performances.

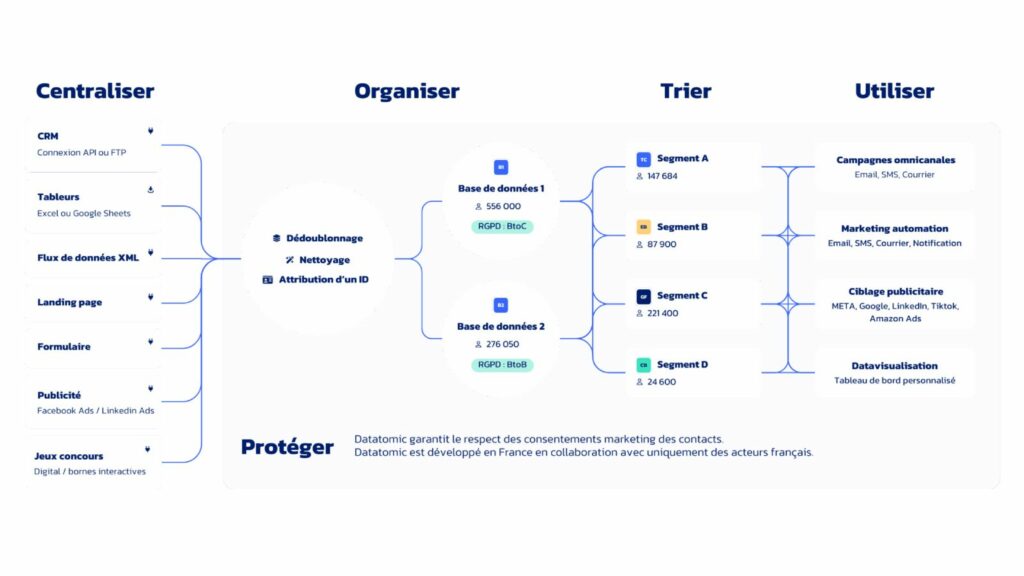

Data first-party : de « j’ai des données » à « j’ai de la donnée activable »

Avec la disparition progressive des cookies tiers et le durcissement des régulations (RGPD), les options de retargeting traditionnelles diminuent, rendant la data first-party essentielle pour gagner en exposition face aux concurrents (Dentsu).

Mais collecter des données ne suffit plus. Il faut les rendre activables.

- Centraliser : rassembler toutes vos sources (CRM, site, app, magasin, publicités, formulaires) via API, FTP ou imports

- Organiser : structurer via dédoublonnage, nettoyage, attribution d’ID unique et mise en conformité RGPD

- Trier : créer des segments actionnables selon critères comportementaux, transactionnels ou démographiques

- Utiliser : activer sur tous les canaux (email, SMS, courrier, automation, ciblage publicitaire, datavisualisation)

- Protéger : garantir conformité RGPD et respect des consentements marketing à chaque étape

En respectant cette approche, vous savez qui achète, qui clique, qui s’inscrit – et vous pouvez activer ces insights immédiatement. Pour accompagner cette structuration de la data, Adring utilise Datatomic, une plateforme CDP développée en France qui centralise, dédoublonne et active votre data first-party sur tous vos canaux en temps réel, dans un environnement conforme RGPD.

« La donnée utile n’est pas la plus volumineuse : c’est celle qui est gouvernée, conforme et actionnable. »

Une dose de géo-data pour relier exposition média et monde physique

La mesure drive-to-store est aujourd’hui acquise. Ce qui évolue en 2026, c’est la profondeur de la géo-data : au-delà du « combien », elle renseigne désormais sur le « qui » et le « d’où » – profils visiteurs, zones de provenance, comportements par territoire.

Cette granularité change tout dans un contexte où les plateformes fournissent des données partielles et où la multiplicité des leviers brouille les signaux d’attribution. En intégrant ces données géographiques à un modèle MMM, vous pouvez corréler exposition publicitaire, origine des visiteurs et ventes – et tester l’efficacité de votre mix média territoire par territoire, jusqu’à l’A/B test géo-média.

En intégrant la géo-data, vous ne mesurez plus seulement un volume de trafic, vous comprenez d’où il vient, qui il concerne, et quel levier l’a généré. Cette mesure indépendante de performance est particulièrement utile par exemple pour vos campagnes DOOH (Digital Out Of Home) dans un mix média multilocal, en ciblant les audiences là où elles se déplacent réellement.

« Quand vous reliez média et terrain, vous reprenez la main sur ce que la plateforme ne vous dira jamais complètement. »

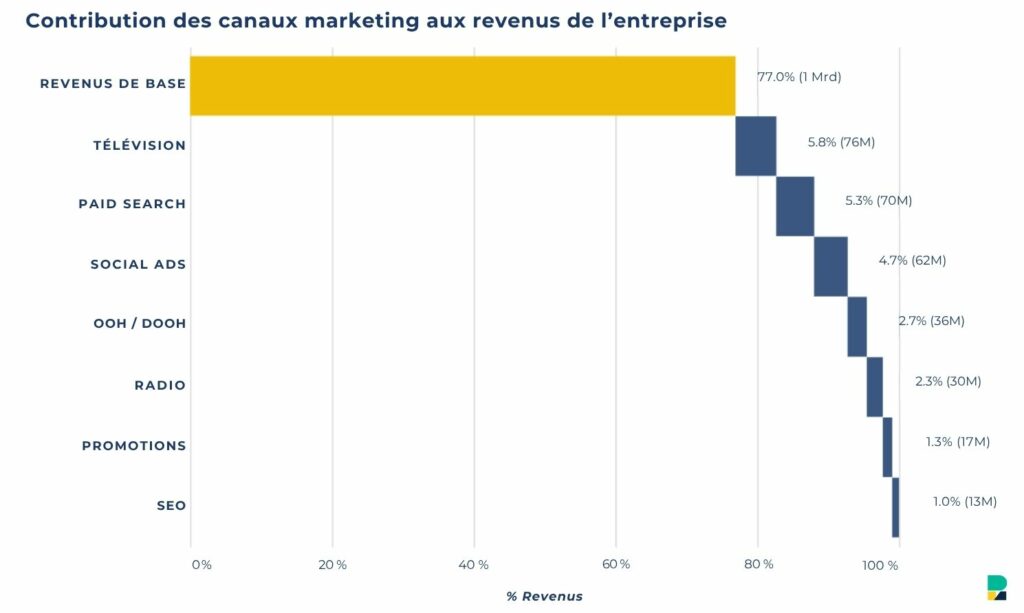

MMM, la mesure indépendante revient au coeur

En 2026, la meilleure optimisation n’est pas celle de la plateforme : c’est celle de votre système de mesure. L‘attribution last click a montré ses limites, et la fragmentation des parcours combinée à l’automatisation IA rend la lecture « plateforme » insuffisante. Face à une pression ROI accrue et à des performances qui stagnent, les annonceurs redécouvrent le Marketing Mix Modeling (MMM) comme outil stratégique de pilotage.

Le MMM mesure la contribution réelle de chaque canal (TV, digital, retail media, OOH, social, search) de manière indépendante et cross-canal, sans dépendre des trackers ou des déclarations plateformes. Le MMM ne remplace pas vos dashboards quotidiens : il les complète en donnant la vision stratégique que les plateformes ne vous donneront jamais. Les tests incrémentaux valident les hypothèses, et les dashboards permettent le pilotage tactique.

| Niveau | Usage | Fréquence | Valeur ajoutée |

| MMM | Vision stratégique, allocation budget | Semestriel | Contribution réelle de chaque levier |

| Tests incrémentaux | Validation causale | Ponctuelle | Preuve d’efficacité |

| Dashboards plateforme | Pilotage opérationnel | Quotidienne | Réactivité tactique |

« La notion de mesure, le poids de chaque euro investi dans l’appareil de considération et de conversion font débat. L’attribution des derniers clics a montré ses limites. Il est nécessaire de mettre en place un marketing mix model indépendant. »

Achat média : du solide au liquide

Les éditeurs français investissent massivement dans des plateformes d’achat propriétaires : TF1 AdManager, FranceTV Publicité AdSpace IA, M6 Unlimited, NRJ Global. L’objectif est double :

- Simplifier l’accès aux inventaires pour les annonceurs

- Enrichir l’offre avec de la data et des outils d’optimisation.

Mais cette « plateformisation » pose des questions de transparence (CPM net), de maîtrise (dépendance à une plateforme), d’agrégation des performances (comparabilité), et de nouveaux besoins en compétences et en temps humain pour les agences en charge du setup et de suivi renforcé.

Dans un contexte où Amazon, Google et Meta dominent le marché digital français, et où l’inflation des coûts et la saturation des performances pèsent sur les budgets, les annonceurs doivent aborder ces nouvelles plateformes avec d’autant plus de vigilance. L’accès « liquide » ne doit pas se faire au prix d’une perte de visibilité sur la chaîne de valeur, ni d’une dépendance technologique accrue.

« La liquidité simplifie l’accès. Mais sans transparence, elle peut aussi masquer une inflation et créer une dépendance technologique difficile à rompre. »

En résumé : orchestrer, pas multiplier

L’année 2026 impose une transformation assez radicale du pilotage média. Qu’il s’agisse du marché sous tension (concentration, inflation, fragmentation), de l’IA qui automatise l’exécution, de la recherche qui éclate entre Google, TikTok, Amazon et les nouveaux moteurs de recherche conversationnelle (ChatGPT, Perplexity), l’importance croissante de la data first-party et du retail, de nombreux chantiers structurants redéfinissent l’industrie publicitaire.

Pour tirer leur épingle du jeu face à ces défis multiples, les annonceurs devront faire preuve d’agilité, d’orchestration… et de lucidité ! Multiplier les tactiques isolées ne fonctionne plus : être présent sur dix canaux sans cohérence coûte cher et dilue l’impact. L’enjeu est d’orchestrer une stratégie omnicanale où chaque levier nourrit les autres. Le branding alimente la performance. Le contenu structuré nourrit les IA. La CTV complète le linéaire. Le retail media amplifie le reste du mix. Et tout se mesure de manière unifiée.

La clé ? Synchroniser branding et performance, investir là où l’attention est réelle, et mesurer ce qui compte vraiment. Sur les canaux qui comptent vraiment.

– Adring

Pour aller plus loin

- Lire le rapport Dentsu

- Lire le rapport Kantar

- Lire le BUMP 3e trimestre 2025

- Consulter les études d’EY Studio+ (Fabernovel)